编者按:日前,由上海市生物医药科技产业促进中心指导、医药魔方主办的2025PMC医药投融资交易大会在上海举办。启明创投合伙人、医疗健康行业共同负责人陈侃围绕中国生物医药创新的历史性进展、创新药的多种出海模式、中国创新药的效率优势及开发策略等话题展开分享。他指出,未来Biotech应抓住全球协同临床开发的机遇,以最大化实现自身的价值。

启明创投微信公众号经授权转载。

启明创投合伙人、医疗健康行业共同负责人陈侃

“创新药的投资逻辑几乎每年都要变一下,现在大形势变化下,创新药投资机会也有所不同。”日前由医药魔方主办的2025PMC医药投融资交易大会上,启明创投合伙人、医疗健康行业共同负责人陈侃如是说道。

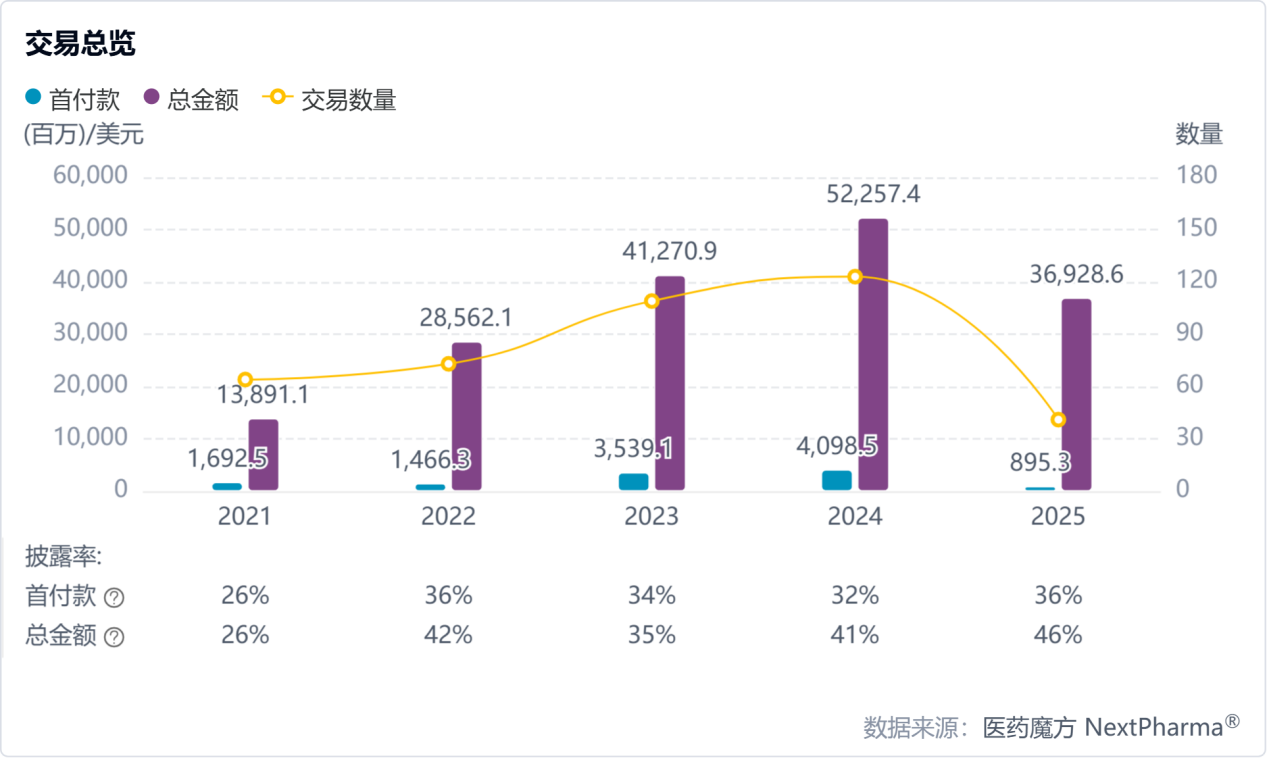

BD狂飙成为常态、Biotech资金供给结构不可逆地变化,是目前中国生物医药产业最明确的“形势”。据医药魔方NextPharma数据库,2025年第一季度(1-3月),中国创新药license-out(对外授权)交易已有41起,总金额达369.29亿美元,仅3个月已接近2023年全年水平,也已超过2024年上半年的交易总额。

不仅如此,第一季度中国创新药license-out首付款总额近9亿美元,已经超过一级市场融资总额:医药魔方InvestGo数据库统计,2025年1-3月,国内一级市场共有48起融资事件,总额50.65亿元。

2021年至2025年第一季度中国创新药license-out(对外授权)交易情况

当Biotech为求生存积极“向外走”时,不少投资人还在谨慎观望,以期找到“新常态”下的生物医药投资之道。而作为中国创新药头部“捕手”,过去一年的风云变幻中,启明创投凭借近40多次出手、20多次领投领跑一级市场投资,尤其是深度投资礼新医药并促成其与默沙东的重磅BD交易等,已然游刃有余地参与到中国创新药走向全球的浪潮之中。在大会当天,陈侃分享了自己对于当前中国生物医药创新投资机会的洞察。

以下系经精编整理的分享实录。

01/

投全球best-in-class潜力的中国创新药

2024年,国外大药企license-in(许可引入)的管线中,1/3来自中国,而5年前(2019年)这一数字还是0,增长速度很快。这是一个比较直观的参考点,我们初步认为,目前全球生物医药创新的分布,大概40%在美国,30%在中国,剩下的是日本和欧洲。

近几年,中国生物医药创新有一些历史性的进展,通过与国际“金标准”药物的头对头试验,越来越多的中国创新展现出了全球best-in-class的潜力。

比如,2022年,百济神州的BTK抑制剂泽布替尼在头对头的试验当中击败了当时的金标准——强生/艾伯维的伊布替尼,创造了纪录;传奇生物自主研发的靶向BCMA的CAR-T疗法西达基奥仑赛,通过跨试验比较可以看到,超过了Bluebird/BMS的Abecma;去年,康方生物的PD-1/VEGF双抗依沃西单药“头对头”击败默沙东的帕博利珠单抗,非常重磅。

我们看到这样的案例越来越多,启明创投自己的投资企业当中,目前也在进行2-3个头对头试验。在头对头试验中击败美国的“金标准”药物,意味着美国的医生在病人就诊时会优先推荐一款来自中国的药物。

康方生物和Summit Therapeutics的交易非常经典。Summit Therapeutics原来是做抗生素的,股价一度跌到0.7美元/股。2022年,Summit Therapeutics引进了康方生物的PD-1/VEGF双抗,依沃西在中国获批对它的股价有所提升,去年“头对头”击败帕博利珠单抗后,股价狂飙,增长了近50倍。

这个临床试验的成功也提升了康方生物的股价,从40港元左右涨至70港元左右。无论是美股还是港股,这种重磅进展已经开始带来股价的反应,当然美股会比国内的港股反应力度更大一些。

这个故事还有后续:这一临床试验的成功,催生了另外两个中国Biotech的交易,一个是BioNTech收购普米斯,另一个是默沙东买下了礼新医药的PD-1/VEGF双抗,礼新医药也是我们的投资企业,启明创投是最大的股东。

另外,Seagen的首席执行官David Epstein成立了一家新的公司,也是做PD-1/VEGF双抗,去年获得了1.4亿美元的融资。可以看到,康方生物在这个领域引领了全球的趋势,这在5年前几乎是不可想象的事情。

在其他领域,中国Biotech目前也处于相对领先的位置。

比如,在TCE领域,默沙东收购了同润生物的CD3/CD19双抗;GSK收购了恩沐生物的CD19/CD20/CD3三抗;还有Candid通过收购嘉和生物(编者注:启明创投投资企业)和岸迈生物的NewCo公司,囊括了他们的B细胞靶向CD3双抗资产,我们也参与了这个项目的孵化;

在GLP-1领域,2023年,阿斯利康引进了诚益生物的口服GLP-1;我们的投资企业硕迪生物(NASDAQ: GPCR)是当年纳斯达克最大的IPO;以及今年贝恩资本把恒瑞的GLP-1资产组合做成NewCo,完成了4亿美元的A轮融资;

在自免抗体方面,奥博资本和康诺亚生物成立了其双抗资产的海外NewCo;Aclaris以“首付款+里程碑款+销售分成+股权”的方式引进了博奥信的TSLP抗体和TSLP/IL-4R双抗。

类似的故事在一遍遍上演,中国Biotech以前只是一个跟随的角色,现在越来越站在科学浪潮的前沿。

02/

中国创新药出海面面观

现在业内都在讲license-out和并购,不过如果细看,这些交易模式是多种多样的,每种交易模式对创始人和投资人都有不同的影响。

首先,大家推崇的license-out,这是国际大药企最喜欢的模式,它可以随时终止开发,充分考虑了开发风险和战略调整的需求。缺点在于,对于大药企来说,这种模式会影响它的利润,所以往往首付款比较高。

对于Biotech和投资人来说,这种模式的优点是可以获得现金,且股权稀释少或者不稀释,而且如果首付款金额比较大,比如1.5亿-2亿美元或以上,可能会考虑给投资人分红,转化为LP的收益。

但是,这种模式下,Biotech无法享受产品的收益的上升空间,一般销售分成在10%上下,投资人也不会把这部分看作非常有意义的收益。而且,没有核心资产意味着无法上市。

所以,每个中国Biotech在做license-out时都要考虑清楚,如果希望纳斯达克上市,至少要保留全球40%-50%的权益,如果在A股或者港股上市,至少要保留中国区的权益。

另一种最近谈得比较多的模式是资产收购(asset purchase),比如默沙东收购同润生物的双抗、GSK收购恩沐生物的三抗,以及罗氏买下锐格医药的下一代CDK抑制剂。这种模式就像并购,但是只买资产,不管员工、平台或其他事宜。这对大药企的好处是不影响净利润,但一定是选择对自己有战略意义的资产才会做。

对于Biotech和投资人来说,这种模式收到的现金比较多,但也完全出让了资产,而且,公司其他管线拿到这个钱后愿不愿意分给投资人,也需要双方讨论。

另外一个模式是共同开发(co-development),双方共担费用,销售分成对半。中国生物医药产业史上发生过两次,一次是传奇生物与强生共同开发西达基奥仑赛,另一次是百利天恒和BMS共同开发其双抗ADC。

这是大药企最不喜欢的模式,因为需要和合作的Biotech有很多沟通,其中的联盟管理(alliance management)就是一个非常大的挑战。对于Biotech,的确拥有一半的权益,但是能否负担得起其中的开发成本,是一个很大的问题。对于投资人来说,好处是这个资产可以上市,但资金的需求量也非常大。

还有NewCo模式,引进中国管线,让欧美的投资人和高管来做。我们已经做了两个NewCo,目前也在推进新的。

我们对这个模式比较熟悉。NewCo的目的有三:第一,管线拆分,因为Biotech估值的80%-90%是由它最领先的管线决定的,其他管线的价值难以在母公司体现;第二,在母公司因为历史原因估值过高的情况下,NewCo可以重新设定估值;第三,引进欧美高管,他们在西方资本市场和BD交易中更有优势。

最后,IPO和收购(M&A)。如果Biotech想去纳斯达克IPO,首先要是境外架构,其次管线必须具有全球竞争力,而且进度最快的管线通常是完全拥有或至少拥有一半权益,并且需要美国高管。最困难的是这些公司在IPO之前需要Pre-IPO轮/交叉轮融资,提前让美国知名的专业生命科学基金进来,否则直接去IPO,上市后的流动性会非常差。

近几年有几笔收购,包括Genmab收购普方生物,阿斯利康收购亘喜生物,BioNTech收购普米斯。但我们觉得未来(跨境收购)还是不会特别多,因为这几家公司有其特殊性,在于他们希望在中国有研发,但是绝大多数欧美公司对这方面的需求不是特别大。

03/

发挥中国效率优势

把握全球开发机遇

现在国内first-in-class靶点的追赶速度越来越快,这也证明了中国创新药的效率优势。同时,我们也看到中国获得CDE受理1类新药TOP30靶点非常卷,PD-1有70多家,GLP-1有700多个正在申报,预计超50个GLP-1会在5年内上市,5%的热门靶点占据了44%的创新药。从这一点来说,国内的竞争确实非常激烈,甚至到了有点残酷的地步。

“不卷”的一面,类似于DeepSeek引爆全球AI领域的现象,在中国生物医药领域同样在发生。我们经常看到某个角落里某家公司闷声不响地做着一款first-in-class的产品,真正临床后价值显著。

比如,几年前双抗ADC的概念还不火时,百利天恒的HER3/EGFR双抗ADC创新药与BMS达成共同开发的重磅合作;荣昌生物最先创造了Baff/April双重拮抗剂的概念,美国的Alpine Immune也开发了类似产品,去年Vertex以49亿美元高价收购了这家公司。

Biotech的成败与临床试验息息相关。不管理论怎么样,最后的试验结果说了算。正因如此,做临床的速度越快、成本越低,越有优势。中国创新药“卷”还是“不卷”,也取决于怎么运用这个优势。

除了本土的效率优势,我们觉得,未来中国Biotech也要抓住全球协同临床开发(global synchronized development)的机遇,充分利用全球各地的优势,最大化实现Biotech的价值。

具体来说,早期的新药发现工作,可以在中国开展,成本低而且效率高、效果好。到剂量爬坡阶段,可以考虑在中国做,因为病人入组速度通常会比美国快,也可以在澳大利亚或新西兰做,早期临床成本相对可控,而且可以用来证明药物在欧美人群中的疗效和安全性。

至于剂量拓展和关键性临床等晚期阶段临床试验,可以考虑以美国为主,而且最好和国际大药企合作,一方面美国的投资人也更认可美国的临床数据,另一方面申报FDA更直接。

最后,中国创新药虽然现在非常火热,但其实还是能看到一些缺点,包括基础性技术(foundational technology)方面,如mRNA、基因编辑、双抗等,往往是美国率先取得突破,中国公司再跟进,他们完成的是从0到1,我们完成的是1到10、1到100。

另外就是first-in-class靶点发现能力不足,从临床回到研发的转化科学能力不足。适应症的选择、临床药理modeling等临床转化和开发能力有所欠缺。

来源 | 医药魔方