3月14日,中持水务股份有限公司(股票代码:603903,以下简称中持水务)在上海证券交易所正式挂牌交易。开盘伊始,它的股价从9.88元(发行价)飙升至14.23元,开盘即涨44.03%。二级市场用价格表现出它对这家公司的热情。

投资界消息,3月14日,中持水务股份有限公司(股票代码:603903,以下简称中持水务)在上海证券交易所正式挂牌交易。

开盘伊始,它的股价从9.88元(发行价)飙升至14.23元,开盘即涨44.03%。二级市场用价格表现出它对这家水环境服务商的热情。

上图为启明创投合伙人张勇,执行董事尹明和中持股份董事长许国栋的敲钟合影

作为一家创新型的水环境服务商,中持水务的前身中持(北京)水务运营有限公司成立于2009年12月。从今年3月中持水务发布的招股说明书可知,近年来,该公司的发展逐渐成熟起来,总体呈平稳上升的态势。从2014年、2015年、2016年三个自然年度的营收的数据走势来看,中持水务的营收从2014年的3.4亿元增至2016年的4.1亿元;净利润方面也稳步上升,从2014年的3985.7万元增至2016年的4837.6万元,增幅为17.6%。具体的财务数据详见下图:

《首次公开发行A股股票上市公告书》显示,本次共发行股票2560.95万股,发行价格为9.88元/股,共募集资金总额为25302.19 万元。本次募集的资金将会被用于研发中心、现场试验基地等项目的建设以及补充业务流动资金等。

本次发行完成后,总股本为10243.80万股,上市之前的股东户数为26734名,其中前十大股东持股量占总股本的64.01%。像启明创投、红杉资本中国基金、北极光创投等均位列十大股东,以下是本次发行后中持水务前十名股东名单:

中持水务的“顺势而为”

从2009年12月成立至今,中持水务显得很专注,一直专注于污水处理以及相关业务。最初,它的前身中持(北京)水务运营有限公司的业务只有污水处理运营服务。2013年,公司的主营业务延展,与污水处理相伴生的污泥处理业务也进入到公司的主体业务阵营当中。

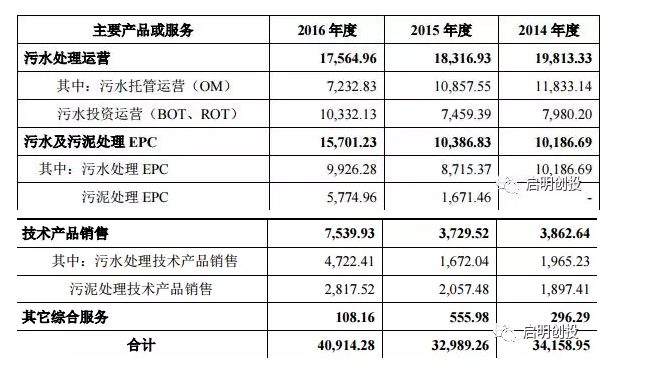

从报告期内该公司的营业收入明细来看,污水处理运营、污水及污泥处理依然是收入的“主力军”。但是技术产品销售以及其它综合服务在2014年、2015年、2016年三个自然年度出现较大幅度的增长。以下是具体明细:

这背后是中国的水务行业的转变以及中持水务的“顺势而为”。目前,中国水务行业正处于从重建设到重运营,由污水处理达标运营到区域水环境改善、由重资产投资向综合服务的转变。

中持水务紧跟变化,以服务中小城市的工业园区为主要抓手,在环境发展战略顾问、污水处理厂投融资、污水厂建设和升级改造及运营、污水厂伴生污泥的建造业务、核心技术产品销售等领域积极布局。

也正是这一定位吸引了启明创投及其合伙人张勇的注意。张勇认为中持水务的定位能够彰显自身优势,它既具有从事服务能力,还具备服务意愿以及持续成长的能力,能够伴随客户的环保需求的升级,和客户一起持续价值创造、共同发展。

中持水务的风险和水务行业的“短缺”

前途是光明的,道路是曲折的。在招股书中,中持水务还披露了它正面临的风险。综合来看,目前,中持水务的风险主要来自于市场竞争、经营规模扩大带来的管理风险、核心技术人员流失风险、运营类业务风险、工程实施风险、营收账款风险等方面。当然,它也有实际控制人不当控制、税收优惠等方面的风险预判。

其中,行业风险方面,中持水务认为在国家产业政策的持续激励与行业高毛利率的吸引下,不断有外部资本选择进入到水务行业,进入到中持水务的“根据地”——中小城市和工业园区市场。如此,中持水务势必外部承压增大。

而个体企业的风险或会因为行业本身的风险被进一步放大。水务行业或环保产业是一个资产推动型的行业,但现阶段,资社会资金多“脱实向虚”。这一社会经济背景显然不利于行业的发展。此外,目前,水务行业虽然正经历着转型,但是发展仍显粗放,张勇认为水务行业在技术积累方面的“历史欠账”或将制约行业的转型。

为了积极地应对变化和规避风险,未来两年,围绕着“两桶水”的战略,中持水务将持续投资优质水资产、发展污泥业务、提高研发能力和技术服务能力、培养人才以及收购兼并显著互补性企业或资产等。