摩天轮票务是新一代互联网演出票务交易平台,提供演唱会、舞台剧、体育赛事等票务的购买。它是国内首家明确提出“折扣票”定位的票务平台,无论是在融资速度、规模、进程方面,摩天轮票务都在同类平台中遥遥领先。

现场娱乐未来将如何增长?什么因素驱动了现场娱乐市场的发展?以下是摩天轮票务创始人崔杰夫在长江创创课堂上的分享。

让我们先来看中美大众娱乐市场的发展。如果我们把大众娱乐的各种形式做个简单归类,它包括了四类型的娱乐形式:游戏、电影、在线视频、现场娱乐。

游戏在大众娱乐市场是最多人愿意为它花钱的。原来美国是全球最大的娱乐市场,但是在好几年前中国游戏产业的市场规模就已经超过美国了。目前中国游戏市场规模379亿美元,而且保持着持续高速增长。

2003年,电影制作逐步市场化;2007年,院线也进行了市场化改革,从此开启了中国电影的黄金10年。中国电影去年票房是600多亿人民币,美国100亿美元出头,中美在电影领域势头目前非常接近。中国有很多大的电影公司,再加上人口基数的优势,会使得中国和美国电影市场规模体量相当,甚至超过美国。

这里主要指长视频,目前美国的市场规模是300多亿美元,中国的市场规模是160亿美元左右。这里我们要留意两个指标:

在中国,这两个指标正在迅速增长,美国相对比较稳定。按这个趋势推断,中国的在线视频在3-5年内也能赶上美国。虽然现在中国在线视频的市场规模只有美国的一半,但中国的相关企业已经做得很大了,整个行业在快速爆发中。

我们自己定义的现场娱乐,通俗来说,包括比赛、演唱会、话剧、舞蹈、相声等类型。

在中国,现场娱乐还是很小众的事,基本只有一线和头部二线城市有这样的习惯。而在欧美发达国家,现场娱乐几乎能覆盖每个人的娱乐方式。美国现场娱乐的市场规模有320亿美元,而中国目前只有大约30亿美元,只有美国的十分之一,处于爆发前夕。

随着民营资本对场馆建设的推动,以及线上发行渠道的日益成熟,我相信最终中国能追上美国。这也是当初我们选择这个小众领域的原因。

城市下沉、品类扩张、长尾内容、新生代消费驱动现场娱乐增长

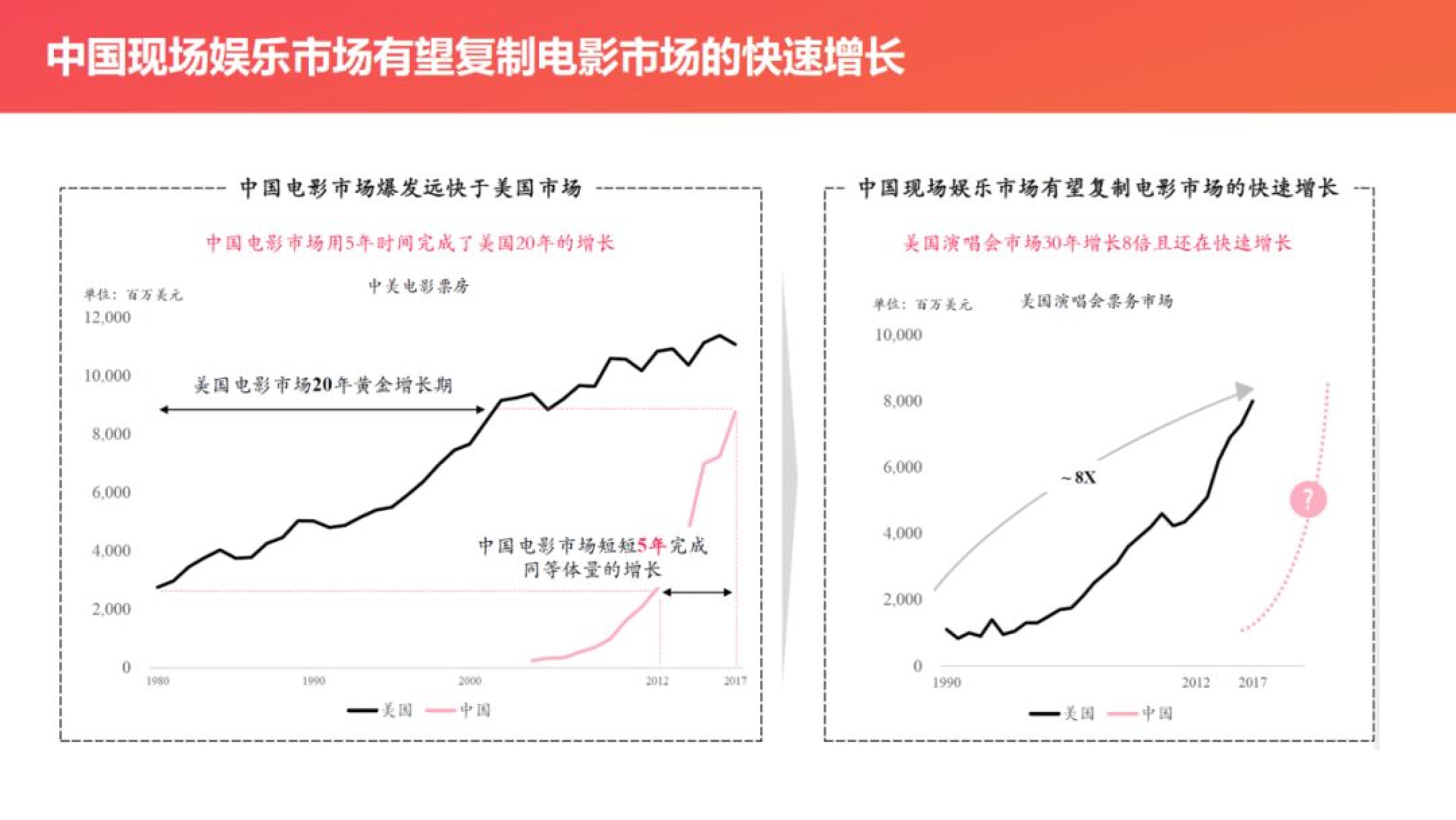

1999年的时候中国票房市场大概是8、9亿元人民币,到去年达到600多亿元人民币,近20年时间涨了六七十倍。美国电影有一个黄金25年,而中国用5年的时间就追上了,因为中国人口基数大,一旦激发消费习惯,整体增长速度非常快。

以演唱会为例。美国1990-2012年演唱会市场规模增长了8倍。而中国前几年才开始发展。

演唱会是年轻人更喜欢的形式,因为它更真实、更个性化。随着社交媒体的突飞猛进,有些人晒电影,晒餐厅,但这些东西太容易被人重复。而演唱会这件事很难重复,就像晒旅游一样,它整体彰显了年轻人的个性,很受欢迎。

目前现场娱乐还在高速增长,我们认为中国现场娱乐的增长速度可能完全复制电影的增长曲线。

再往下深究,是什么因素驱动了未来中国现场娱乐的持续增长呢?以下列举四大因素:

1)城市下沉。第一就是城市的覆盖,下沉非常快。我们从2015年下半年开始做到现在,演唱会的覆盖从原来的20个城市,到现在的200个城市。

2)品类扩张。原来演唱会就是音乐,是最容易接受、能够预期的形式,现在出现了越来越多的形式。2018年非演唱会的占比达到了92%,比如电竞、脱口秀节目,它跟相声一样,只要是在线上有一些新的表现形式,最后很有可能都在线下落地。现在很多演出都是线上带出来的,比如《声入人心》、《乐队的夏天》,一旦在线上变成了大家喜欢的形式之后,很快就会在线下展现出来。所以整个品类在迅速扩张。

3)腰尾内容供给丰富。品类扩张之后,年轻人有了更多个性化的选择。2018年到2019上半年,演唱会四大天王GMV占比迅速下降了一大半,因为年轻人喜欢新人。同时带动市场也在成长,线下活动是有瓶颈的,如果市场永远只有一两个头部,市场就无法做大。

4)新生代消费的崛起。拿我们平台作比方,去年90后的购票用户占比在60%,今年已经到了70%。90后、00后的消费意愿比上一代人更强烈。

内容、场馆、演出、票务,可以说是现场娱乐的四个基本要素。票务作为中间的环,起到了链接产业上下游的作用。目前票务市场主要分为两个部分,一级市场和二级市场。

大麦、永乐票务、猫眼等,这些平台其实就是大家熟知的一级票务网站。当然,还有很多人也会选择在二级市场上寻找购票机会。

为什么会这样?因为和许多商品市场不同,现场娱乐市场的供给和需求有自身的独特性。

首先拿供给来说,区别于多数现货市场,现场娱乐的供给是非常固定的或者说是有限的。比如说一个话剧,每晚一场,连演一周,按每场1000个座位来算,就是7000张票。而电影不是,电影的排片可以灵活调节,多排观众喜欢的少排观众不感兴趣的。这实质上就是调节了这种商品的供给。因此,电影市场的二级票务在电影票销售线上化后就完全消失了,而在现场娱乐领域则做不到。

其次是需求。因为现场娱乐是一个文化娱乐体验商品,它的需求很难被预测。有很多客观因素、特殊状况会导致最终票房不可测,包括电影票房在上映前也难预测。所以说大家说电影投资是高风险的生意。

所以说,现场娱乐市场供需很难达到一个静态的平衡状态。

而且在现行演出市场,票面价主要由主办方划定。一万人的场地,按理说会提供一万个不同的演出体验,对应的票价也可能也会有一万种。但行业惯例还是会分成几个档位。这就导致票面价和市场真实价值有很大差别,所以出现了分销商和二级市场,来平衡市场供需。

大家对分销商大多是负面的认知,因为个人对个人,有非常多的不确定性。没有服务、没有保障、选择少、风险大。所以慢慢出现了二级票务平台。目前市场上,二级票务平台主要是以摩天轮票务、票牛、有票等为代表。我们要做的就是,怎么样能够既符合市场需求,又能让用户得到标准化的体验。

我们逐渐发现,在这条产业链上,上游方有着许多的需求,而恰巧是我们能帮助解决的。

1)宣发需求。时代的变化催生消费场景的改变,影响了很多公司的营销运营方式。但我们发现,在演出行业,大多数主办方仍然是偏传统的公司,缺少线上资源。主办方举办一场一万人的大型演出,按平均票价400元来算,总票房也不过四百万。经费的限制,更加剧了传统公司适应当下娱乐消费的新趋势,很难去精准触达受众群体。

但在积累了大量用户数据的互联网平台,精准高效触达受众反而不是难事。

所以,我们利用平台的优势,越来越多介入到了整个演出、比赛的线上宣发。拿今年动漫游戏博览会CCG来说,通过我们线上宣发,票房同比2018年提升了近30%。

2)系统需求。另外我们还看到一个新的趋势,就是很多优质的内容对渠道的依赖性是非常低的。一个相对头部的流量艺人演唱会,50%的票都是粉丝团自己买的,根本不需要依赖公开渠道去售票。更不用提在一些个性化细分领域,受众都是相对固定的群体。这个时候,主办对渠道的需求就没那么高,反而其他的需求浮了上来。

我们为这些内容方提供售票和核销系统,内容方不需要自己去研发,也不会因为没有工具而只能依赖一级平台或者渠道。内容方完全可以开发一个新的产品,自己来卖,我们来提供系统运营支持。

我们也逐渐试水了一些主办业务,自己动手去做,才能更好明白主办方的痛点,能方便我们未来推进主办相关的业务。

总结一下,我们希望逐渐能够覆盖整个现场娱乐的闭环,从内容到流量,从上游到下游,最后到票务。除了票务是相对互联网化的,其他的我们更多是在给整个行业生态提供服务。

我们希望通过努力让更多人走进现场,让每个人都能走出家门去看到现场表演,这是我们做所有事情的出发点。(文章经授权刊登,有编辑,阅读全文请点击文末“阅读原文”)